來源:誠通湖岸 發布時間:2022年1月

引言

當前,新冠疫情反複、外部環境複雜,我國經濟發展面臨需求收縮、供給沖擊和預期轉弱三重壓力。伴随宏觀環境和法規政策變化,不良資産行業呈現新特點。概括起來,“低買價、高利潤”已過,衆多參與者出場,新周期正在孕育,新機遇也在不斷湧現。投資機構應把握趨勢,積蓄力量,創新能力。

行業波峰已過,規模利潤持續“雙降”

不良資産行業從2017年開始進入“繁榮”階段,投資者大規模入場,資産包價格不斷攀升,其後發展到周期波峰。但後期受經濟走弱、監管加強和金融緊縮等影響,行業前期資産買入價格高、資金期限與投資周期錯配、處置回現困難等潛在問題大量顯現,很多機構陷入困境,陷入“衰退”階段,直接外在表現是規模利潤“雙降”。

1. 資産包供給變少、變小

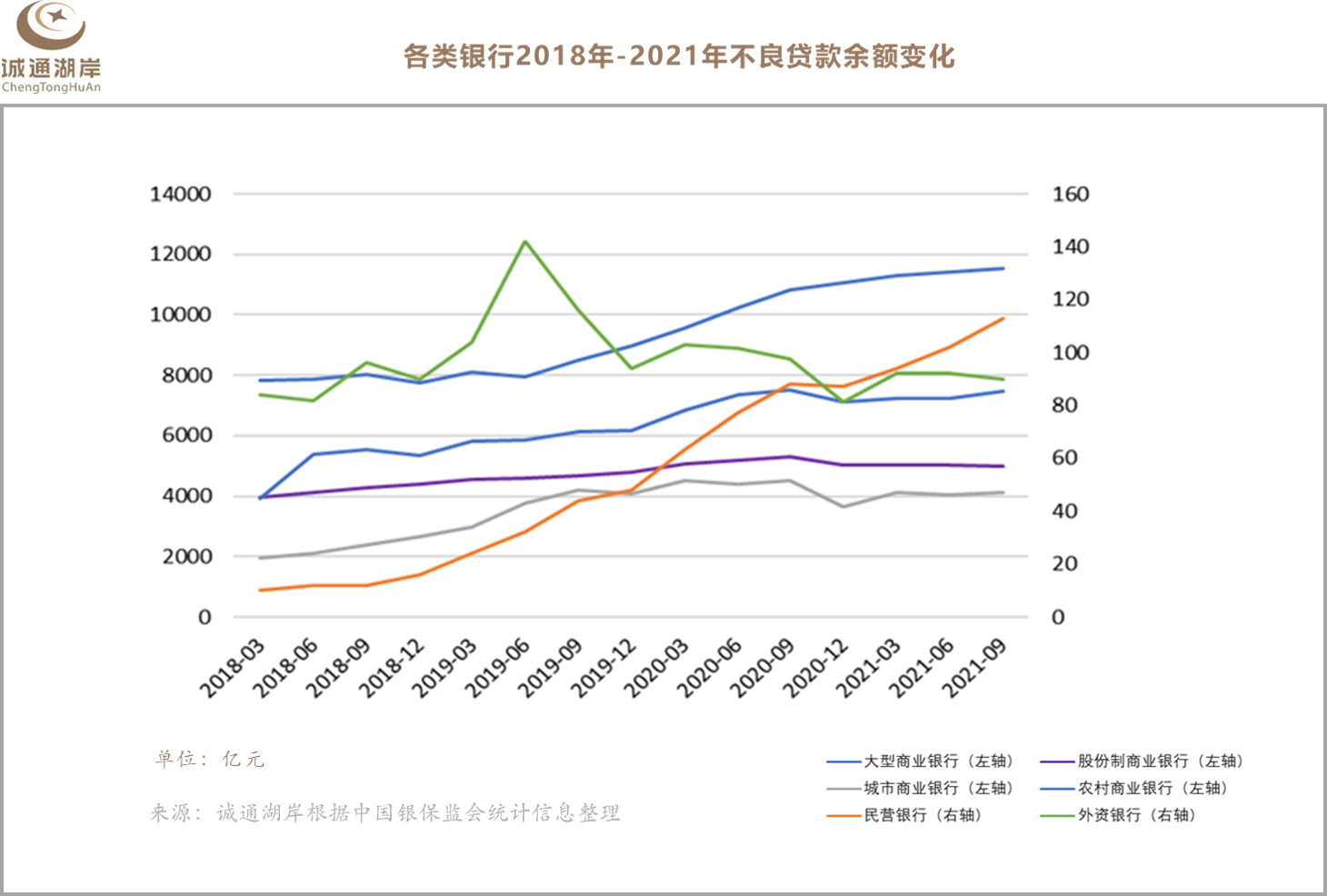

總體規模下降。浙商資産統計,2020年銀行轉出債權約爲3428億元,同比下降18.5%。從不良貸款來源看,大型商業銀行受前期處置較好、自行消化能力增強等影響,出包數量和規模雙降。城商行、農商行等小行因爲信貸區域集中、行業集中、客戶信用資質相對差等,資産質量下降快,資産包供給明顯增長。但由于其占全部市場比例較小,未能影響供給減少的大趨勢。

單個資産包變小。大銀行存量供給減少、城商行主要是小客戶信貸包,各機構承接的單個資産包規模随之減小。東方資産《中國金融不良資産市場調查報告2021》中調查顯示,2020年,受訪者所在機構業務覆蓋區域内,資産管理公司轉讓的不良資産規模以3億元以下爲主。

2. 利潤空間更薄

資産包價格仍居高位,尚未回落徹底。同時,受經濟結構調整和“房住不炒”等影響,以不動産爲主的底層資産上漲動力不足,“買入後處置”模式的盈利空間被不斷壓縮,甚至出現“面粉比面包貴”的現象。

資産包成交價仍居高位。2017年,不良資産投資熱潮爆發。五大國有AMC不斷回歸主業、擴大規模,地方AMC強烈擴張,大量民間機構、外資機構、律所和小投資人入場。帶來資金和活力的同時,由于普遍缺乏周期經驗,競争又過度激烈,行業變爲賣方市場,資産包供不應求,價格節節攀升,一些區域價格失去理性地“高”。盡管随着行業轉冷,價格有所下跌,但仍未徹底回落。

行業估算,2014-2017年出包價格基本在本金3折左右。2017年攀至登頂,上半年成交價約爲本金4-5折,下半年部分超6折,有的甚至高達7-8折,同比提高近50%。此後随着市場的降溫,資産包價格也逐漸回落,目前約3-4折,一些地區價格仍有下降空間。

底層資産價格穩中趨降。不動産是資産包處置的底層資産和估值的價格錨點。總體看,不動産持續十幾年的價格單邊上漲趨勢已經結束,穩中有降和結構分化成爲主要态勢。分行業看:

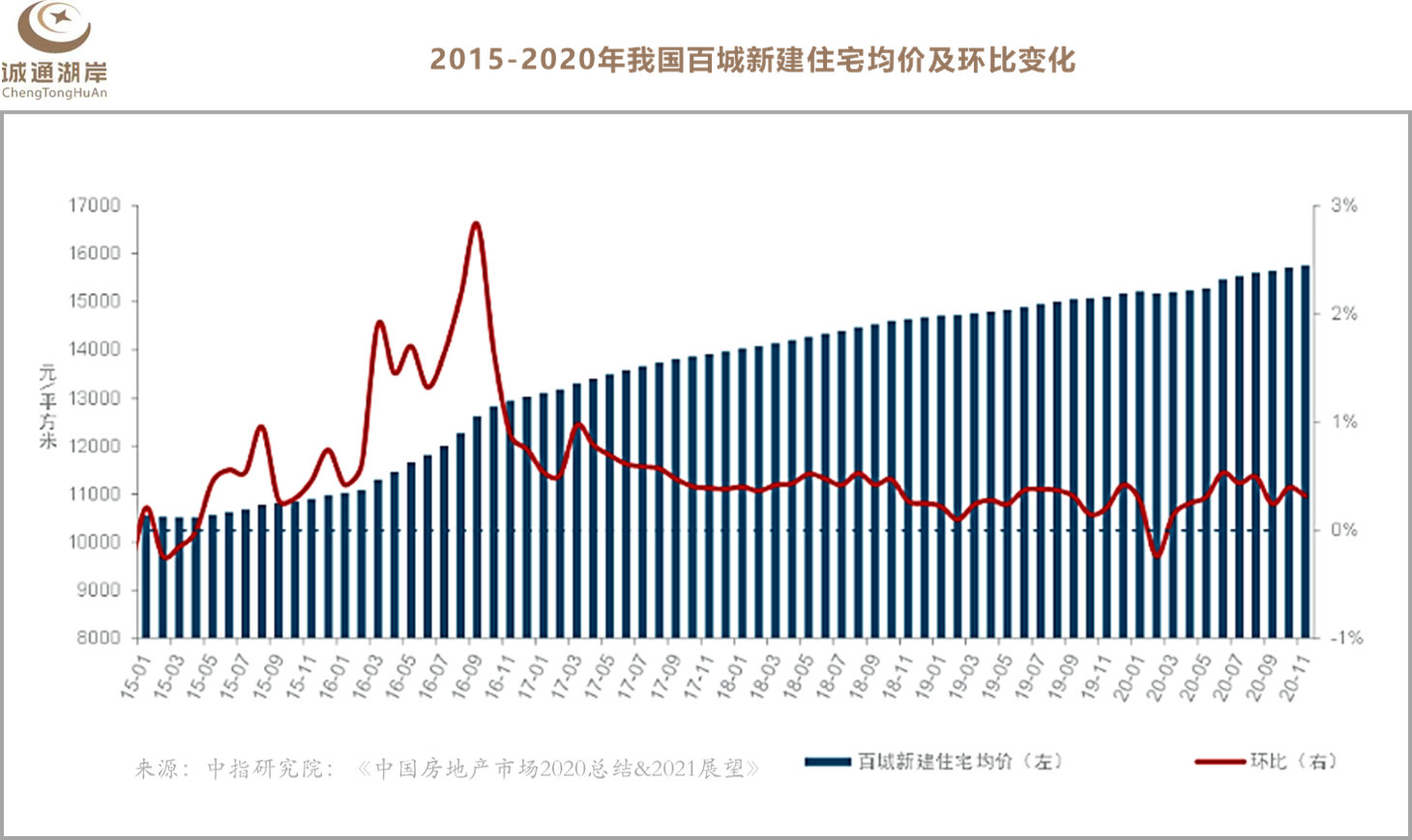

- 住宅地産總體趨穩,區域分化。一線城市看,中短期内不會出現大幅漲價可能,但大幅下跌的可能也不存在。其他城市看,除武漢、杭州、成都、西安等“區域經濟增長極”能吸引人口淨流入支撐價格上漲外,多數三四線城市回調明顯,中期下跌風險較大,東北、西北等少數城市甚至“一夜回到解放前”。

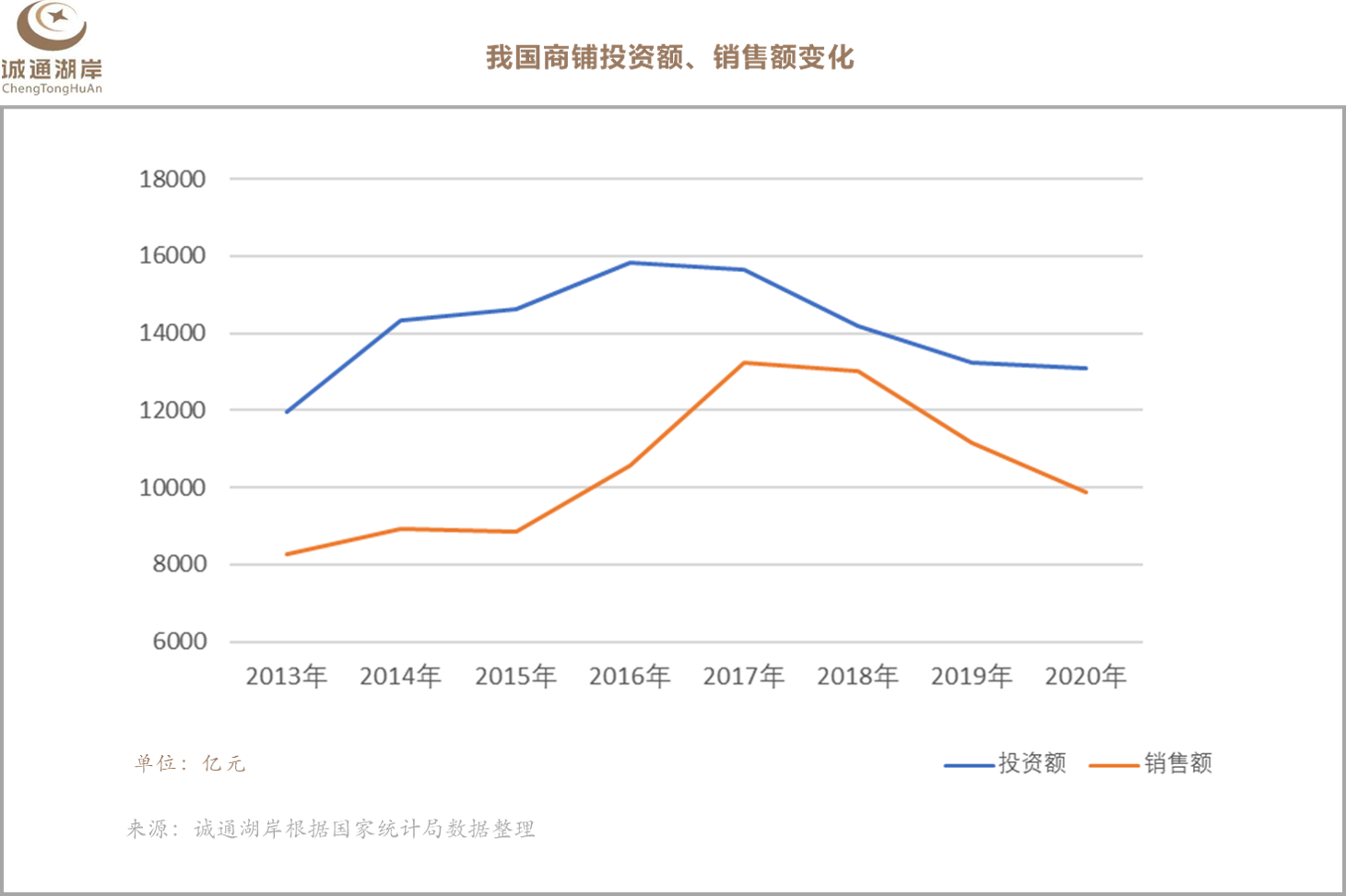

- 商業地産空置較高,價格和流動性均不理想。近年來,受實體經濟下行影響,寫字樓、商鋪等價格不斷下跌,投資額、銷售額均現下降趨勢。反映在租賃市場上,空置率不斷提高。全國一二線城市購物中心的空置率,從2018年下半年的4.93%漲至2020年下半年的11.77%【1】。中心城市表現也不理想,2020年北京、上海、深圳的甲級辦公樓空置率分别爲15.4%、21.1%和25.6%【2】。

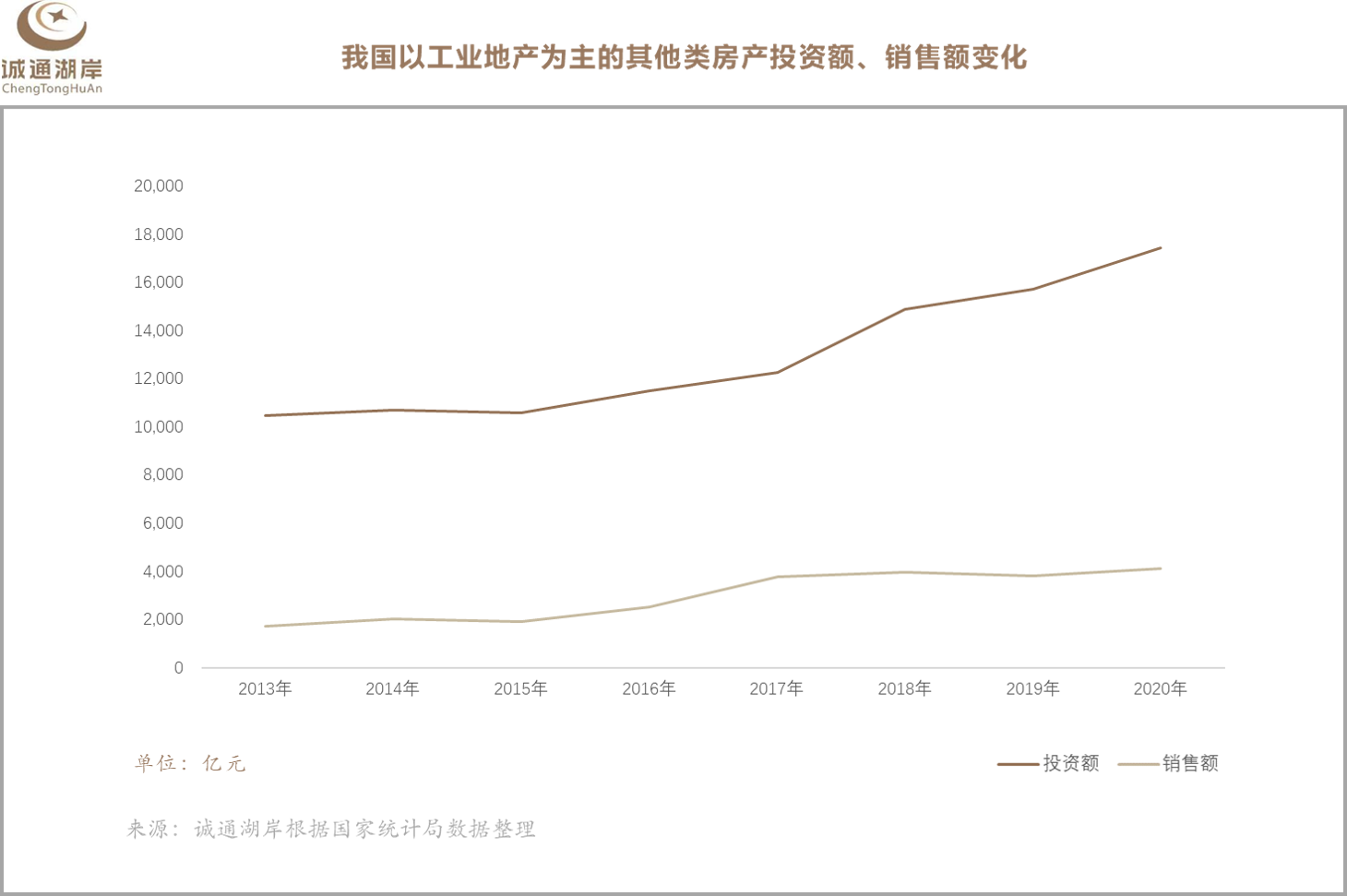

- 工業地産穩步發展,特定行業前景較好。近年來,我國工業地産開發投資規模和銷售額穩步增長。今年我國試點發行9支基礎設施REITS,進一步拓展了工業地産融資渠道。但實體經濟特别是制造業不景氣,也帶來一些隐憂。長期看,5G、數據中心、雲計算、工業互聯網、物聯網、人工智能、智能制造爲代表的七大産業發展,将推動工業地産招商智慧化、數字化,未來工業地産高質量發展将成爲趨勢【3】。

産業鏈中遊離場蟄伏,市場主體活躍度降低

受行業不景氣影響,部分投資者撤離,市場主體活躍度明顯降低。從産業鏈看,上遊持牌資産管理公司回歸主業,中遊非持牌投資機構聲音漸弱,下遊小型機構和個人投資者在擇機買包,呈現“兩頭尚算活躍、中間十分沉寂”的格局。

1. 上遊相對活躍

- 全國AMC回歸主業

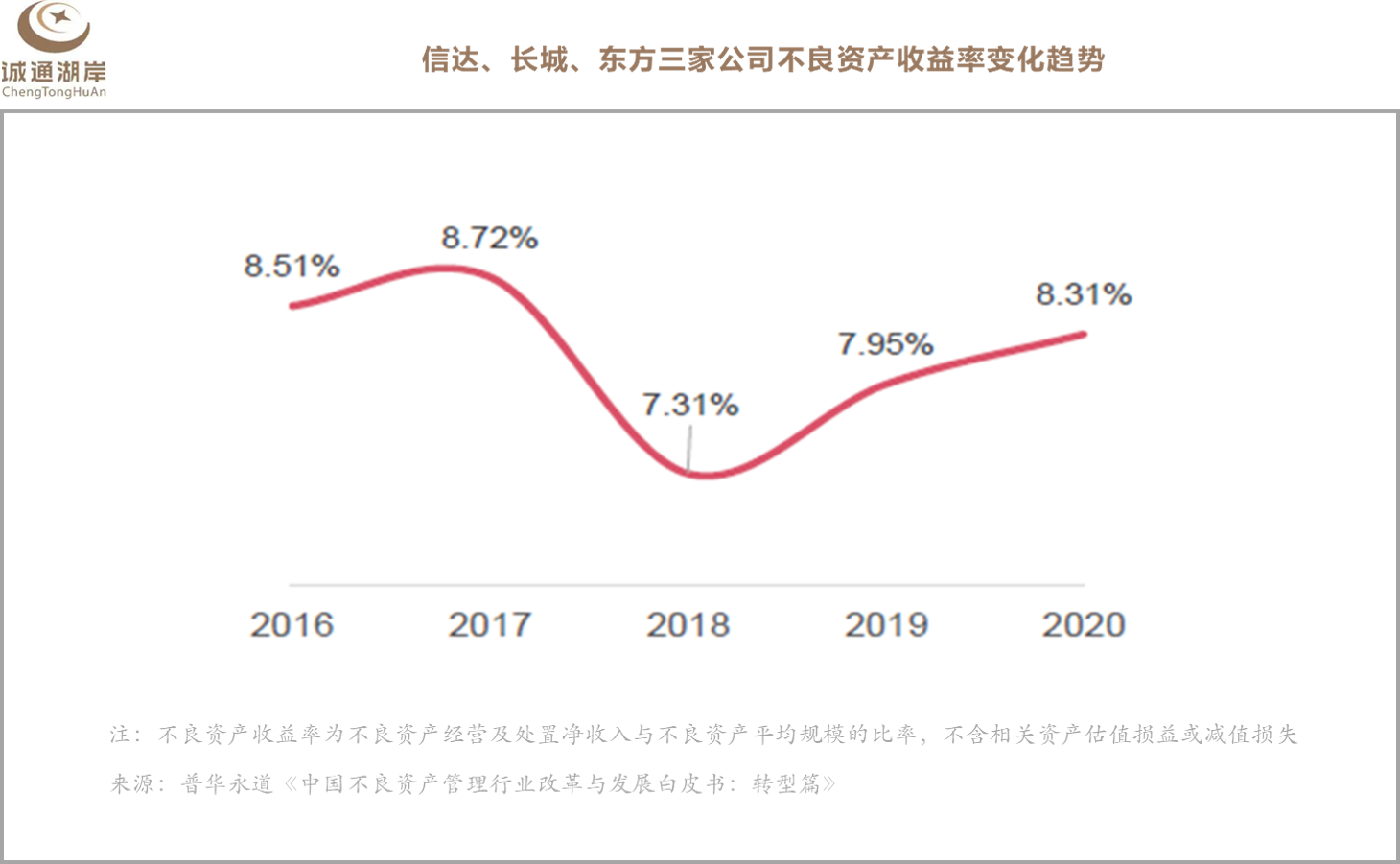

2020年12月,銀保監會批複中國銀河資産管理有限公司開業,第五家全國性AMC落地。近年來,在監管部門“回歸本源、聚焦主業”要求下, AMC全面增加不良資産投資規模,相關業務占總體業務的比重從2016年的21%提高到29%。由于資金規模大、成本低,具備獨特優勢,除華融受特殊事件影響外,信達、長城、東方三大AMC不良資産收益率均有小幅回升【4】。

- 地方AMC潛在發展受限

截至2021年末,獲得銀保監會批複的地方AMC共62家,總注冊資本超過2000億元,總資産超過6000億元。部分機構憑借本地化優勢、制度優勢和人才優勢迅速發展,業務擴張到類信貸、證券等領域,并通過開設分支機構等方式将不良資産購買處置延伸到區域外。

據悉針對這種情況,銀保監會正在研究制定《地方資産管理公司監督管理暫行辦法》,征求意見稿中提出了嚴格的監管要求,包括:地方AMC收購處置不良資産不能出省、外地分支機構不能做主業、金融不良業務占比不能低于25%等。若正式落地,預計地方AMC發展會面臨較大沖擊。

- 金融資産投資公司AIC比較活躍

宏觀經濟降速,金融政策調整,對周期性行業和财務杠杆高的實體企業帶來巨大壓力。海航、蘇甯、雨潤等一批企業陷入困境,急需企業重整、債轉股等方式拯救。AIC專注于市場化債轉股業務,獲得了巨大市場機會。目前五大AIC債轉股項目簽約金額已超2萬億元,落地金額超1萬億元【5】,成爲行業亮點。平安銀行、興業銀行、廣州農商銀行和浦發銀行也公告拟設立金融資産投資公司。

2. 中遊相對沉寂

- 民營投資機構活躍度明顯降低。非持牌民營機構(含基金)是二級市場主力軍,受制于(1)很難獲得規模資金(2)資金久期不夠(3)成本高于上遊企業(4)處置靈活度和信息充分度低于本地小投資機構等影響,投資收益空間減小。同時,一些銀行采用小批量債權網絡直接拍賣等方式,直接尋找終端買家,擠壓了中遊機構空間。目前民營投資機構買包明顯減少,一些機構退出市場。

東方資産《中國金融不良資産市場調查報告2021》顯示,57.8%的受訪者認爲市場不活躍是2020年資産管理公司處置不良資産面臨的主要難點,這一數據較2019年上升17.77個百分點【6】,這從側面反映了二級市場現狀。

- 外資機構業務整體收縮。2017年開始,橡樹、黑石、博龍、高盛等機構紛紛進入或恢複在華不良資産業務。但總體看,外資機構投資與預期有較大距離,多數處于維持舊投資、暫緩新投資或緊縮狀态。前不久,Lone Star(龍星)明确表态退出亞洲不良資産市場。推測外資機構業務收縮的原因有兩點:一是一些機構進入中國市場時處于行業高峰,買價較高,退出不及預期。二是不良資産前端購買和末端處置都需要強本地化能力,外資在這一點上相對不足。

3. 下遊相對靈活

傳統意義上資産包處置的債權轉讓、和解和抵押物拍賣,關鍵均在于解決信息不對稱。誰知道信息多,在法院執行快,誰就能出價更高、收入更好。對小批量債權資産而言,本地化的下遊機構,在司法、民間等都擁有更多的資源,因此能創造更多價值。同時,沿海很多由外貿等傳統行業轉型的小投資者,對投資回報要求較低(8%-9%),雖然不能做大規模,但是擁有了更大的盈利空間。

底部不斷夯實,新的長周期正在醞釀

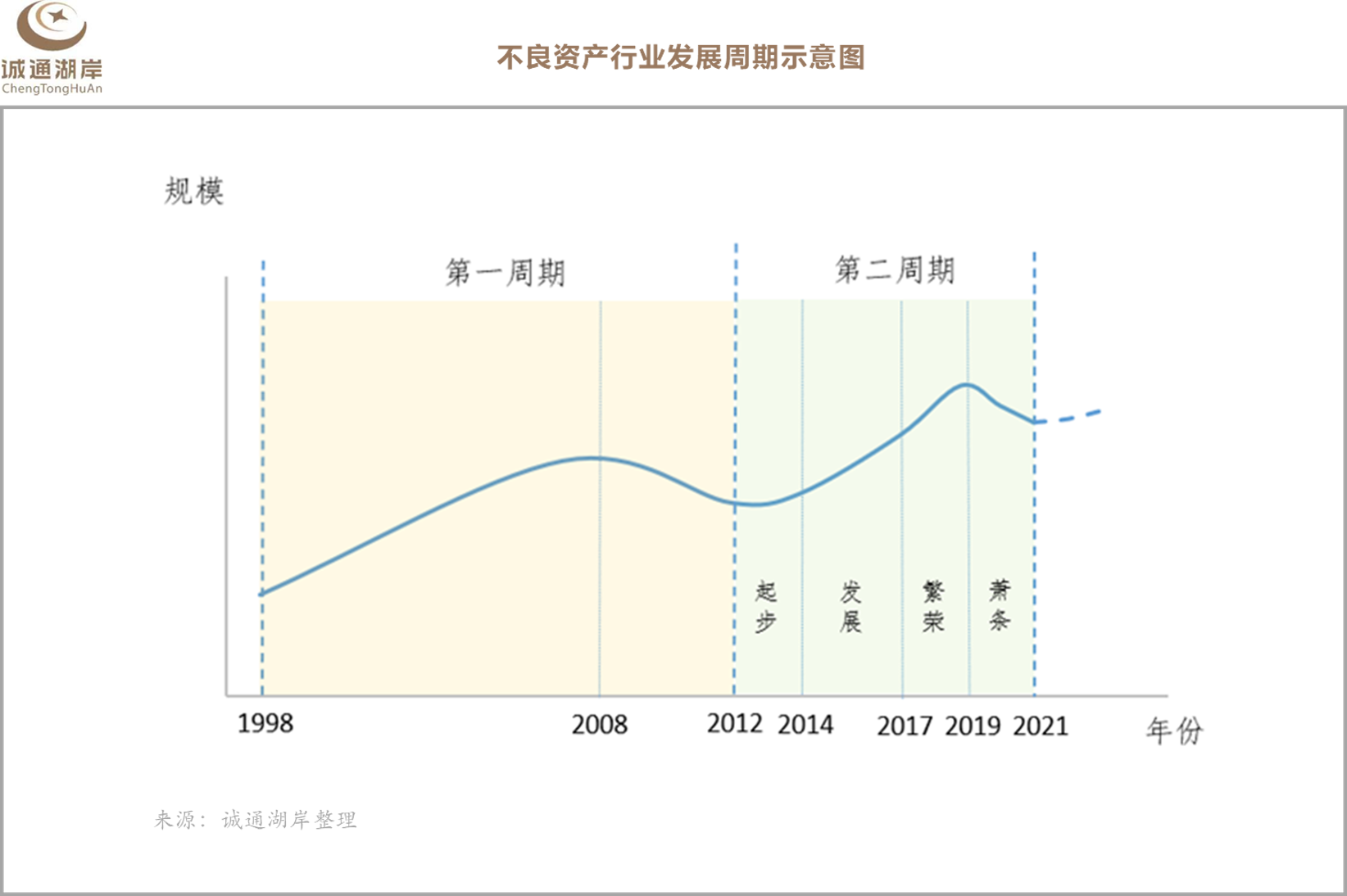

不良資産行業周期特征明顯,目前正處于前一周期築底和後一周期起步階段。具體來看,行業到目前經曆了2個長周期。

1. 首個長周期的特點是業務政策性、資産損失類、底層資産單向上漲

首個長周期爲1998-2012年,解決的主要矛盾是銀行資産的政策性處置問題,并順勢引發了市場化處置開端。從标的看,資産以損失類爲主,初期處置不順利,後期伴随着中國城市化快速發展,底層不動産價格暴漲,在減小處置難度的同時,爲投資機構帶來了豐厚回報。

2. 第二長周期特點是市場化,“起步-發展-繁榮-蕭條”四階段劃分明顯

第二長周期是2012年到現在,解決的主要矛盾是市場化處置問題,明顯呈現“起步-發展-繁榮-蕭條”四階段,每個階段大約持續2-3年,具體來看:

2012-2014年,市場化“起步”,資産管理公司和專業投資機構開始加大投資,資産價格低。

2014-2017年,銀行不良資産大規模推向市場,不動産價格維持上漲趨勢,投資機構增多,資産包價格開始提高,行業進入快速“發展”階段。

2017年-2019年,大批新投資者入場,競争空前,行業進入“繁榮”階段。少數機構甚至執行“不計成本、不考慮盈利”地搶占市場份額策略,資産包價格迅速攀升,一度失去理性,“藍海”轉“紅海”。

2019年至目前,行業潛在問題全面爆發,很多機構陷入困境,進入“衰退”階段。

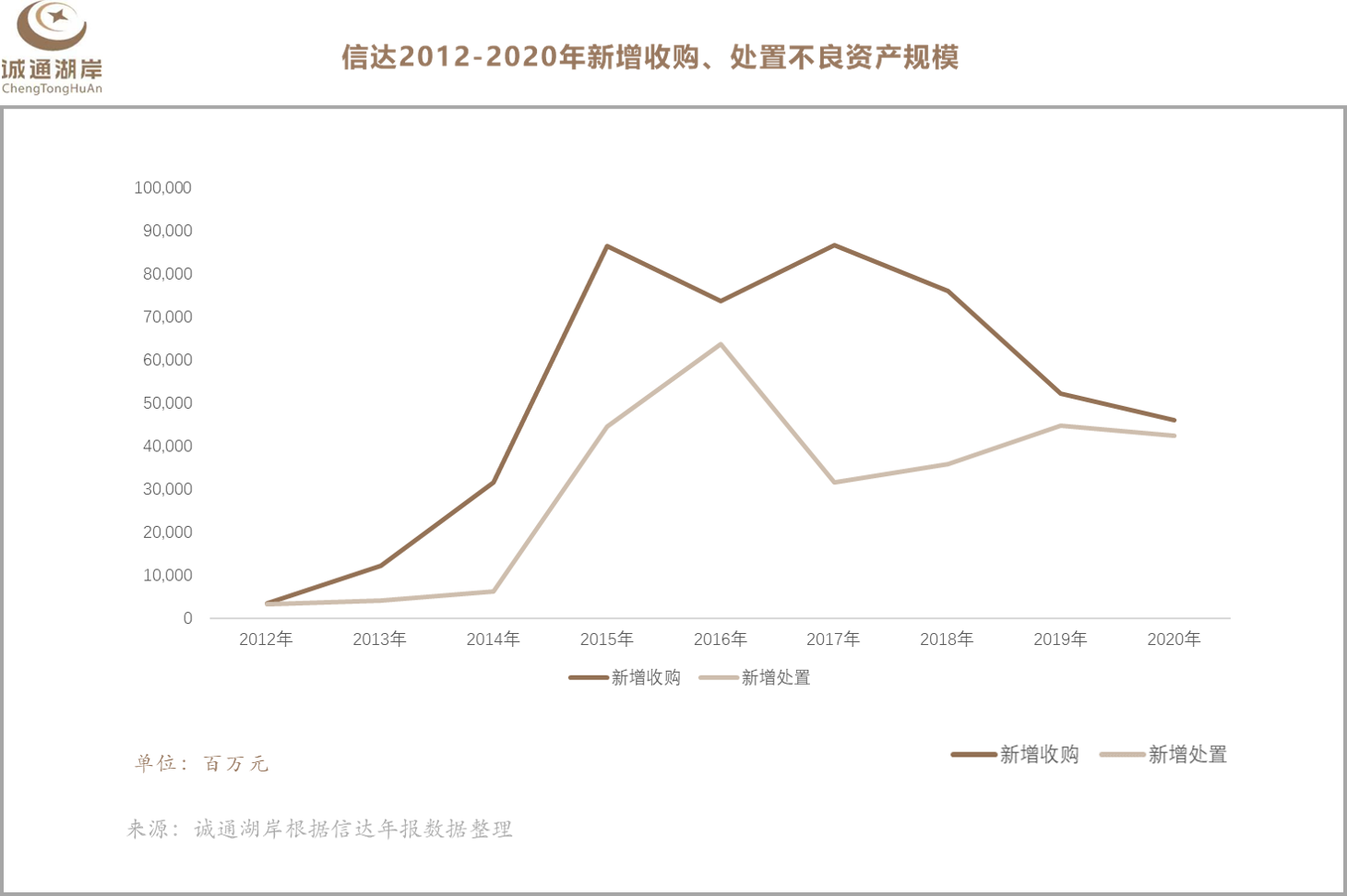

信達資産不良資産的新增收購、處置規模,也能支持上述論斷。扣除行業整體上行趨勢後,明顯呈現谷底、波峰、谷底完整周期态勢。

第二長周期反複夯實底部,第三長周期正在醞釀起步

目前第二周期“衰退”階段已持續近三年,從周期時間分布和有關現象看,行業大概率已經在第二周期“衰退”階段後期或第三周期的“起步”階段。

- 項目退出困難已持續近3年。從2019年開始,由于前期買價高、資産流動性弱,很多機構出現項目“難退”或“退不出”。極少數機構甚至出現“爆雷”、“跑路”。目前退出困難狀态已持續近3年。

- 機構入場減少趨勢有翻轉迹象。近期,一些民營機構募集并購重組基金,積極布局困境重組業務。另一方面,平安銀行等多個銀行投放個人消費貸款包,也得到市場比較積極的響應。随着中央經濟工作會議鮮明提出“以經濟建設爲中心”、“因城施策促進房地産業良性循環和健康發展”,行業投資預期進一步向好。

- 供求關系逆轉,價格出現回升苗頭。2018年開始,市場由熱轉冷,買方減少,資産包流拍率一度達到20%,價格開始下行。到2020年三季度,成熟的華東和華南市場上,供求關系出現新變化,開始出現價格反彈苗頭。東方資産報告顯示,2020年前三季度金融不良資産成交價格先降後升,三季度本金折扣率約38.5%,較二季度提升5.7%,其中華南地區價格最高,平均折扣率達到57.6%【7】。進入2021年後,廣東、浙江、江蘇等地資産包價格也出現回升迹象。

新機遇帶來新挑戰,新周期要求處置能力新提升

新周期到來,預示着行業資産供給的增加和盈利上漲,經濟結構調整、内循環爲主等也催生了新的巨大的投資機會。特别是在傳統業務(債權包“三打”)基礎上,以“救助危困企業實現反轉”爲核心的重整重組業務,将成爲行業中短期的爆發點和長期“藍海”。

新機遇的到來伴随着新的挑戰,在信息技術推動信息不對稱減少、産業鏈環節不斷減少背景下,如何創造更多價值、獲取盈利空間?在困境企業重整需求巨大背景下,特殊機會投資機構應該如何參與?都對行業機構的投資處置能力提出了新要求。投資能力改革創新,成爲新周期下的必然選擇。

1. 以“三化”爲方向,提升傳統業務

傳統業務是指不良債權包買賣處置業務。新周期下,舊有的底層資産價格快速增長的趨勢不再,傳統打法盈利空間有限,需要開拓新空間、新方向。

一是精細化,要在評估、執行、拍賣等各個環節和标的區域内深耕細作,“先強後大,以強爲先”;

二是品牌化,要通過投資服務能力提升品牌形象,以獲得長期資金和低價格資金的支持;

三是創新化,要探索互聯網技術在産業鏈的應用,在消滅信息不對稱創造價值、減少産業鏈環節提升價值方面,發現更多的商業機會,創造更新商業模式。

2. 以“兩能”爲手段,拓展增值業務

增值業務主要是指投資困境企業和購買困境資産,通過債務重組、企業重整、債轉股等方式爲企業纾困,通過運營資産獲取長期增值并賺取利潤的投資行爲。這類業務具有較強的政策性、專業性,後端退出也需要新的金融手段支持,投資機構必須加強兩個能力建設,才能真正把握這一曆史性機遇。

一是産業運營能力,企業重整需要産業經營,酒店、IDC、寫字樓等資産同樣需要運營,投資機構要打造自身在特定行業的經營能力,和動員産業投資人參與重整的協調能力。

二是投行化金融服務能力,無論是企業和資産購買前端的多樣化融資,購買後的資金支持,還是最終的後端退出,均需要更爲系統、多元的金融支持。投資機構需要打造多樣化融資、發行RETIS、ABS和上市等方式退出的綜合投行化能力。

注:

[1] 資料來源:赢商雲智庫《19城購物中心空置率“比慘”,誰都不想赢》。統計範圍:上海、北京、深圳、廣州、成都、重慶、杭州、南京、天津、西安、武漢、廈門、長沙、青島、昆明、合肥、福州、鄭州、蘇州19大城市,商業面積5萬㎡及以上的1116個已開業購物中心。

[2] 資料來源:智研咨詢《2020年中國辦公樓(寫字樓)租金、空置率及各行業辦公需求分析》

[3] 資料來源:前瞻産業研究院《2021年中國工業地産市場供需現狀及發展趨勢分析》

[4] 資料來源:普華永道《中國不良資産管理行業改革與發展白皮書:轉型篇》

[5][6]來源:東方資産《中國金融不良資産市場調查報告2021》《中國金融不良資産市場調查報告2020》

[7]資料來源:東方資産研究院《我國金融不良資産市場及趨勢分析》,《當代金融家》雜志2021年第3期